Director's Dental Blog

公益社団法人 日本口腔外科学会 認定医

特定非営利活動法人 日本顎咬合学会 会員

公益社団法人 日本口腔インプラント学会 会員

ILSC即時荷重研究会 理事

千葉県船橋市 船橋森谷歯科クリニック院長

歯科医師 丸林浩太郎

歯科助手 水野 杏菜

こんにちは!千葉県船橋市の歯医者、船橋森谷歯科クリニック歯科助手の水野杏菜です。

前回のお話は、「抜歯後に気をつけたいドライソケットって何?」というお話でした。

今回は、歯科治療における医療費控除の制度についてお話していきます!

医療費控除とは、1/1〜12/31までの年間医療費と交通費の合計が、10万円を超えた場合、確定申告を行うことで所得税の一部が戻ってくる制度のことです。

医療費控除は年末調整では対象外なので、個人で確定申告が必須です。

過去5年前までのものなら遡って申告ができるので、「申告を忘れてしまった!」という方でも、領収証を破棄しないようにしておきましょう!

・一般治療による治療費(虫歯治療や義歯治療、親知らずの抜歯など)

・ジルコニアやセラミックの詰め物や被せ物

・インプラント治療

・発育段階にある子どもの矯正治療

・成人の噛み合わせや咀嚼障害を改善するための治療

・通院のために使用した公共交通機関の費用

・処方された医薬品

・歯ブラシや洗口液などのオーラルケア用品代

・審美を目的とした治療

・審美を目的とした矯正治療

・予防目的の歯のクリーニング

・ホワイトニング

・通院のために使用した自家用車のガソリン代や駐車場代

・デンタルローンの金利

ざっくり言うと、口腔機能の改善のための治療は対象で、そうでない審美目的での治療は対象外といえます。

歯科医院以外での対象となる治療の主なものは、

・妊娠中の定期健診費用や出産費用

・治療に必要なリハビリ代

・治療に必要な医療器具の購入費用(義足や松葉杖など)

・レーシック施術代

対象にならないもの

・健康診断や人間ドックの費用(異常が見つかり治療を行う場合は対象になるものもあります)

・予防接種代

・病気予防のために服用するサプリメントや漢方

・眼鏡やコンタクトレンズ代

・美容整形

などです。

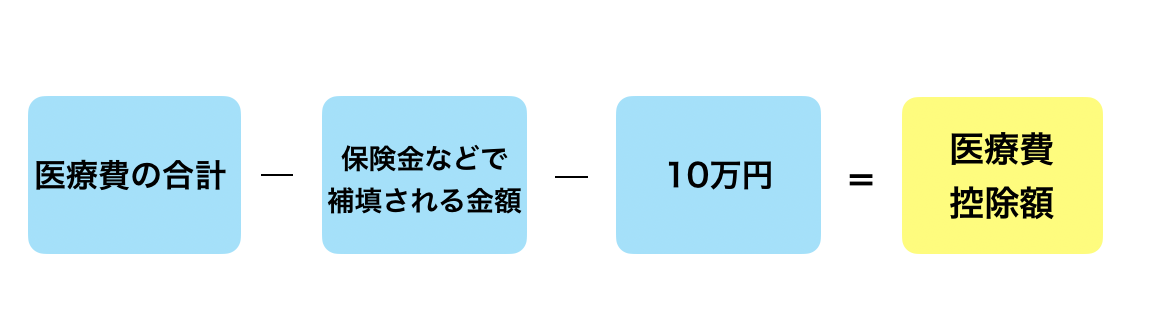

医療費控除でいくら戻るのかが1番知りたいところですよね。

計算式と例をあげて説明していきます!

保険金などで補填される金額とは、生命保険や医療保険金などから支給される額です。

保険金などで補填される金額とは、生命保険や医療保険金などから支給される額です。

10万円のところは、その年の総所得金額が200万円以下の場合は、総所得金額の5%です。

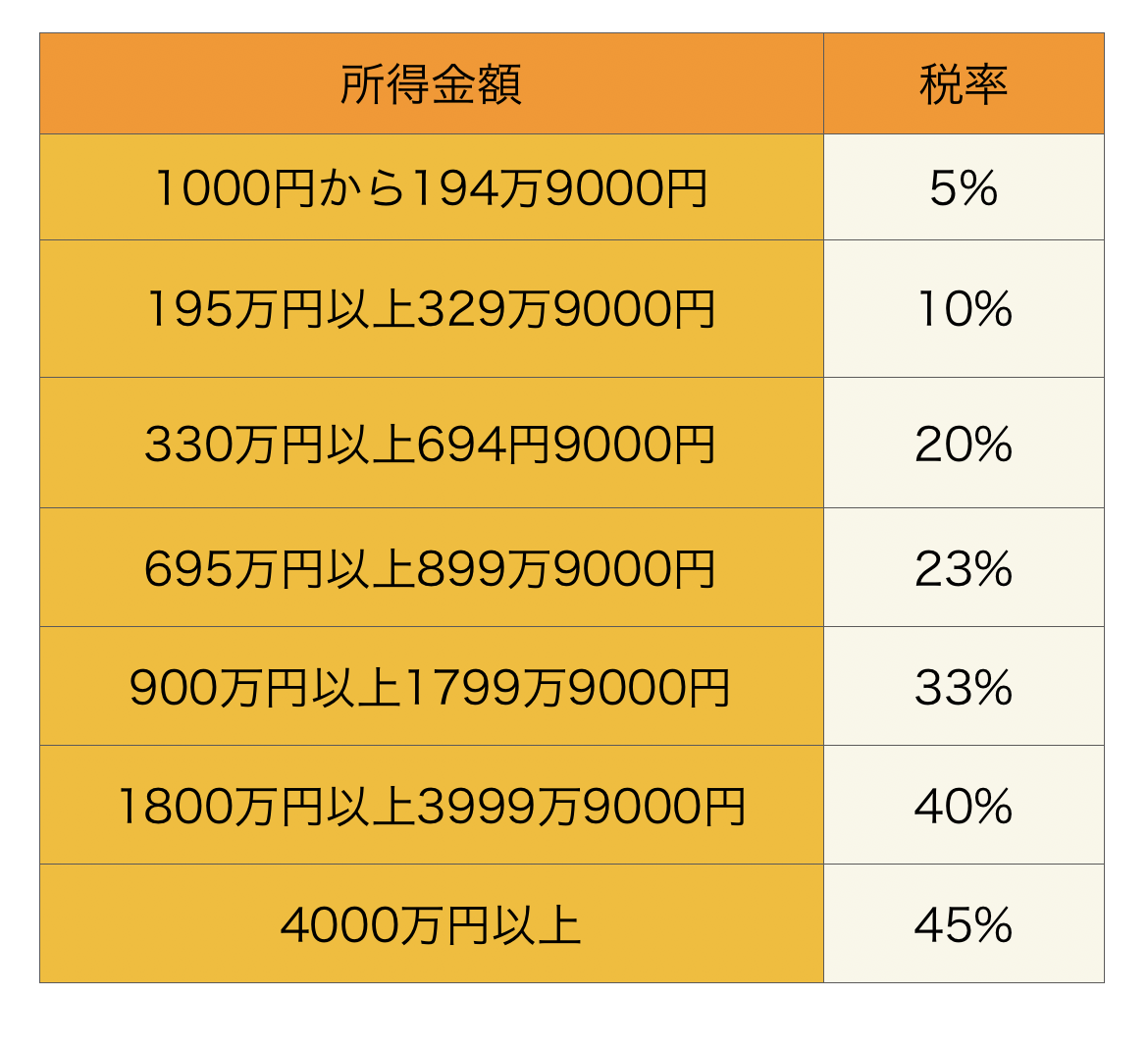

所得税率の早見表

所得税率の早見表

この表からわかるように、年間所得額によって算出時の税率が変わるので、家族の中で所得が最も高い方が申告することが最大の節税となります。

例①

【主人】年収500万円【妻】専業主婦 【子ども】1人(4歳)

年間の医療費が合計で50万円で保険金で補填される金額は無しの場合

50万円(医療費)ー 0円(補填される金額)ー10万円=40万円(控除額)

主人の年収500万円なので所得税率の早見表でその金額欄を見ると20%、

40万(控除額)× 20%(所得税率)=8万円(還付金)

こちら一家の還付金は8万円となります。

例②

【主人】年収320万円 【妻】300万円

年間の医療費が合計で20万円で保険金で5万円補填される場合

20万円ー5万円ー10万円=5万円

5万円×10%=5千円

こちらの一家の還付金は5千円となります。

例③

【年収190万円】医療費が20万円で保険金が無しの場合

年間所得金額が200万円の場合、医療費から差し引く金額は5%となります。→190万円×5%=9万5千円

20万円(医療費)ー0円(補填される金額)ー9万5千円=10万5千円

10万5千円(控除額)×5%(所得税率)=5千250円

こちらの方の還付金は5千250円となります。

※控除額にかける税率は住宅ローン控除やその他の減税制度で変動することがありますのでご注意ください。

医療費控除は年末調整に含まれないため、自分で確定申告が必要です!

確定申告は2月中旬から3月頃です(日程の詳細は国税庁のWEBサイトで確認して下さい)。

まずは、申告する年の医療費控除の対象となる領収書を確認して、10万円を超えているかを確認しましょう。

保険金などで補填される金額がわかるものも確認しましょう。

年間総所得の証明のために、源泉徴収票も必要です。

最寄りの税務署の窓口か国税庁のWEBサイトから必要書類を入手して必要事項を書き、持参か郵送をします。

または、オンラインシステムの「e−Tax」で携帯やパソコンから申告も可能です!

・医療費控除が申告できる家族の範囲は、本人、配偶者、子ども、孫、両親、祖父母、兄弟姉妹などです。

医療費控除の対象は、生計がひとつであれば扶養の有無は関係ないです。

また、学生である子どもが一人暮らしをしている場合、学費や生活費を仕送りしていれば、生計を共にしているので一緒に申告ができます。

・医療費控除の対象期間は、1月1日から12月31日の間です。年をまたいで治療が続いていても年明けの治療の申告は次の年の申告となります。

・医療費控除とよく一緒に紹介される制度に、12,000円を超える対象医薬品を購入した場合に「セルフメディケーション税制」がありますがそれとの併用はできません。

いかがだったでしょうか?

税に関しての手続きが得意!という方は稀だと思います。

私も得意ではないので詳しい人に聞いたりネットで調べたりしている日々です(^^;;

どの人も毎年医療費が10万円を超えるといわけではないと思います。

医療費がかからず健康にいることが第一ですね!

しかし、全く病気やケガにかからないとも言いきれないため、いざという時にきちんと制度を活用できるように知っておくことが大切です。

また最近では、物価高騰や増税のニュースをよく目にしますね、、。

医療費控除を活用して家計の負担を軽減させるためにも、日頃から医療費がどれくらいなのかを意識していきましょう!

公益社団法人 日本口腔外科学会 認定医

特定非営利活動法人 日本顎咬合学会 会員

公益社団法人 日本口腔インプラント学会 会員

ILSC即時荷重研究会 理事

千葉県船橋市 船橋森谷歯科クリニック院長

歯科医師 丸林浩太郎

歯科助手 水野杏菜

👇あわせて読みたい人気ブログはこちら👇